◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最近总有粉丝私信问弘弘子

延迟退休怎么影响我们的养老金

弘弘子这就一文给大家说清楚

先给大家概括一下延迟退休的几个要点

法定退休年龄变大了

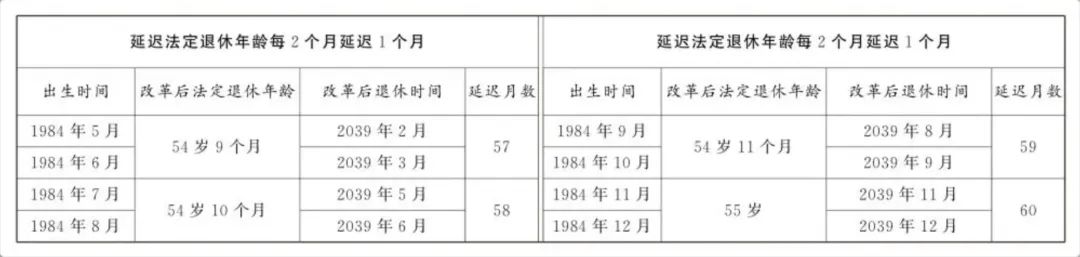

「 要点一 」

自2025年1月1日起

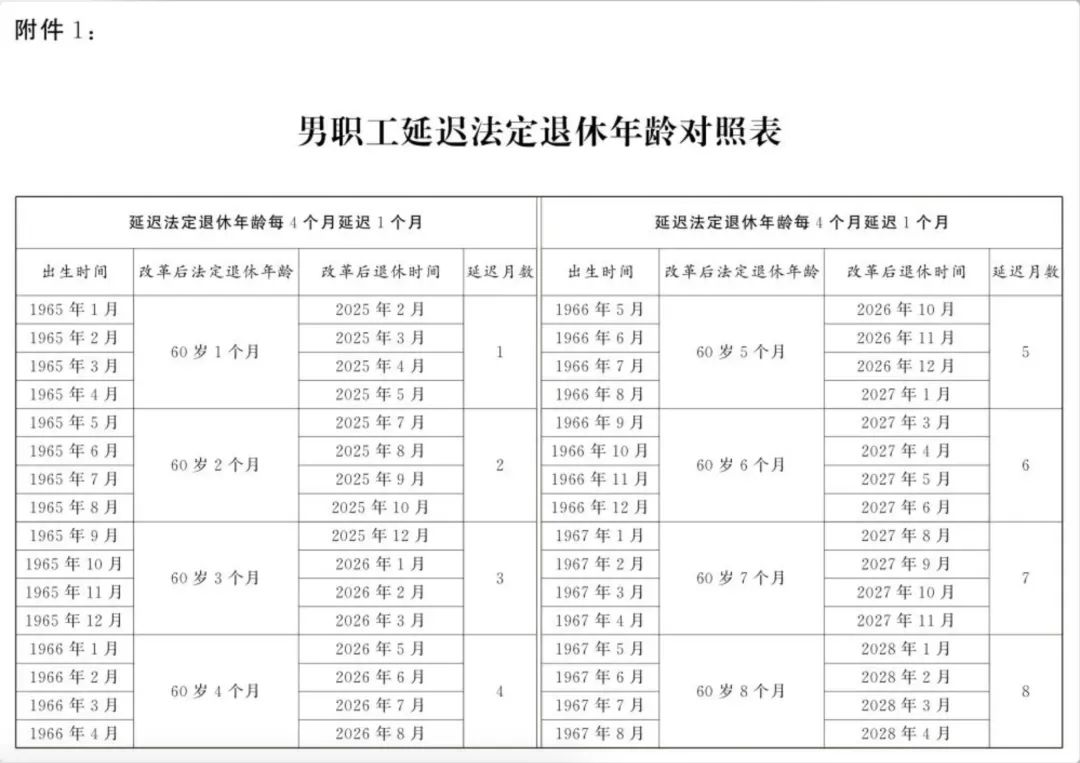

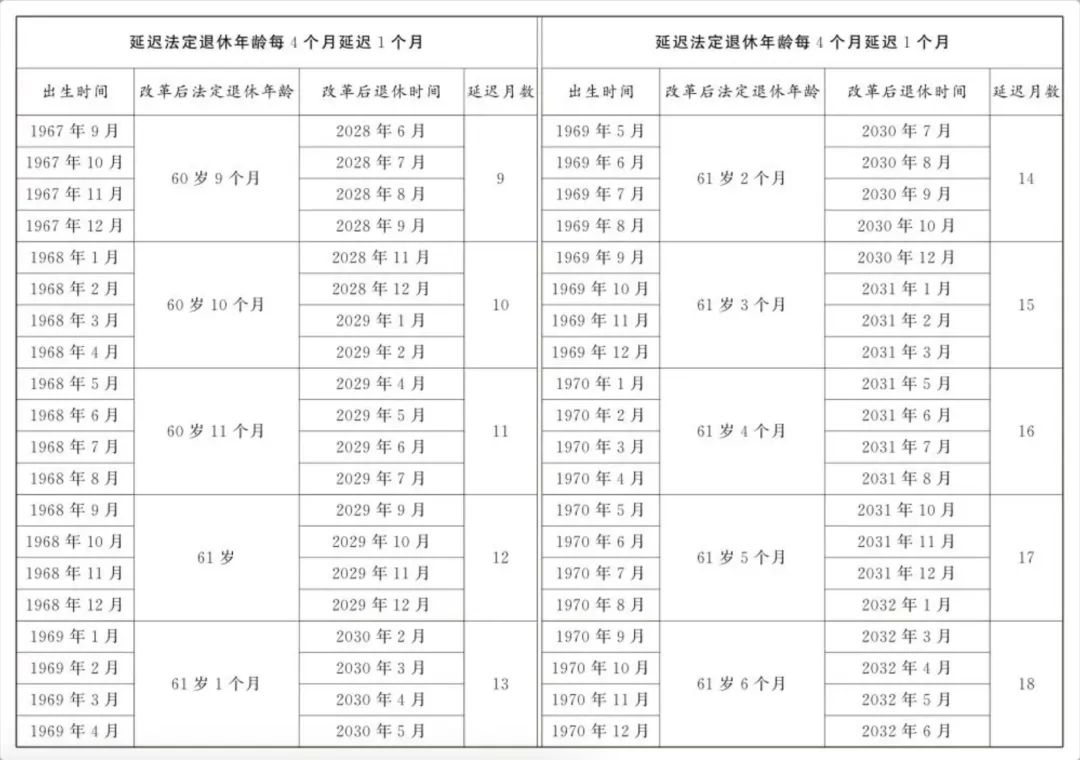

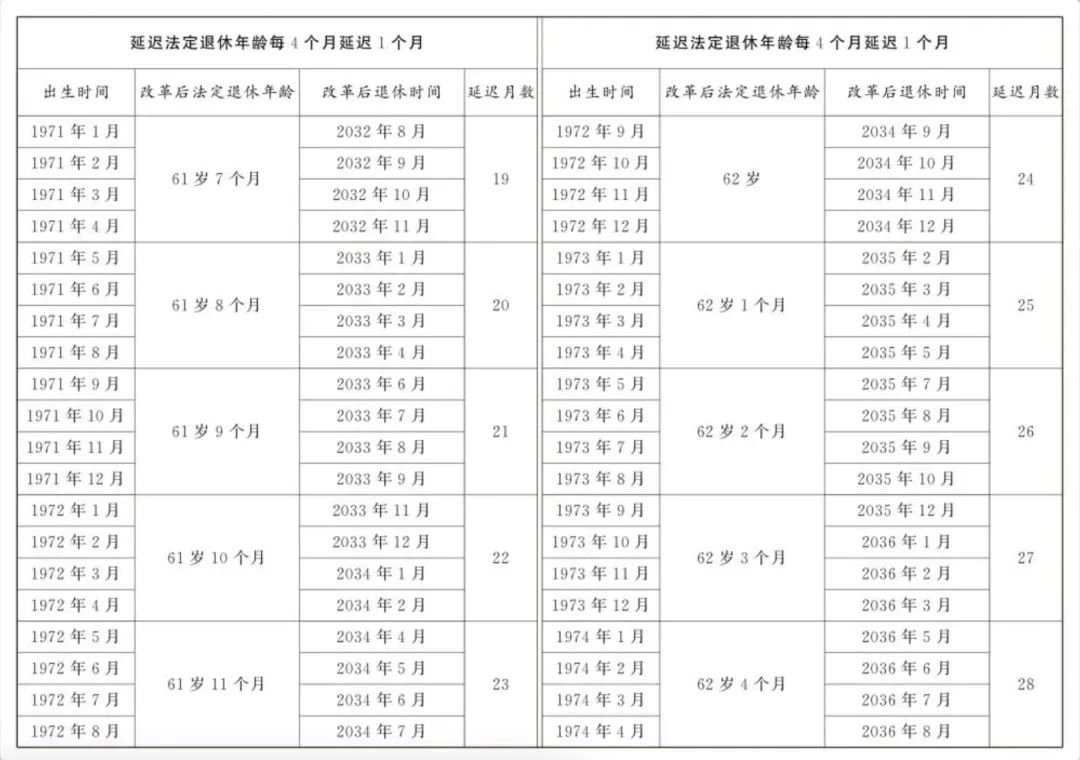

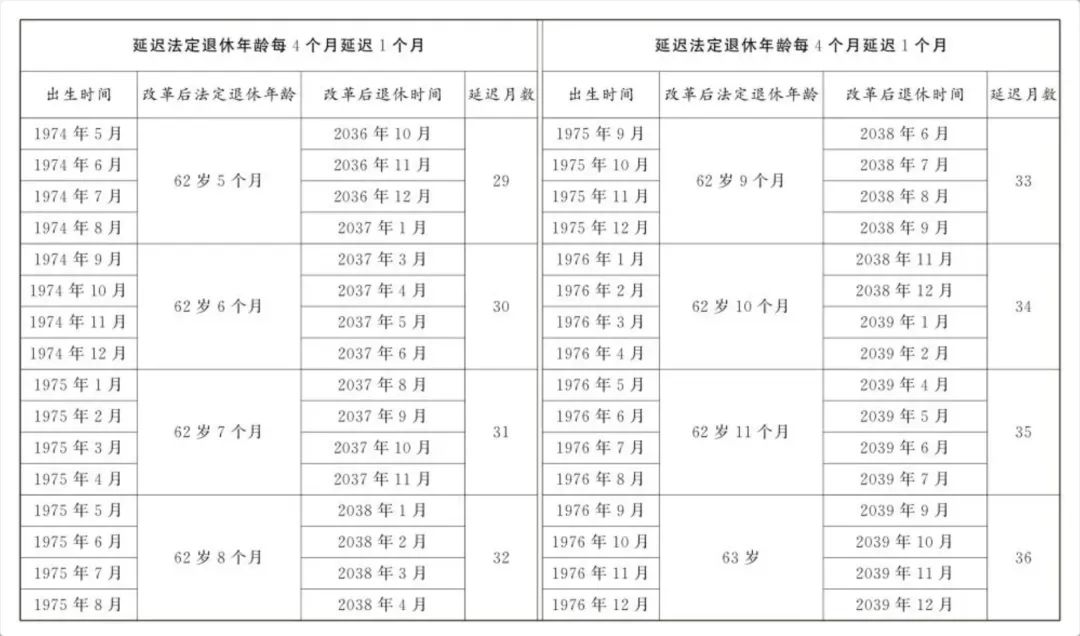

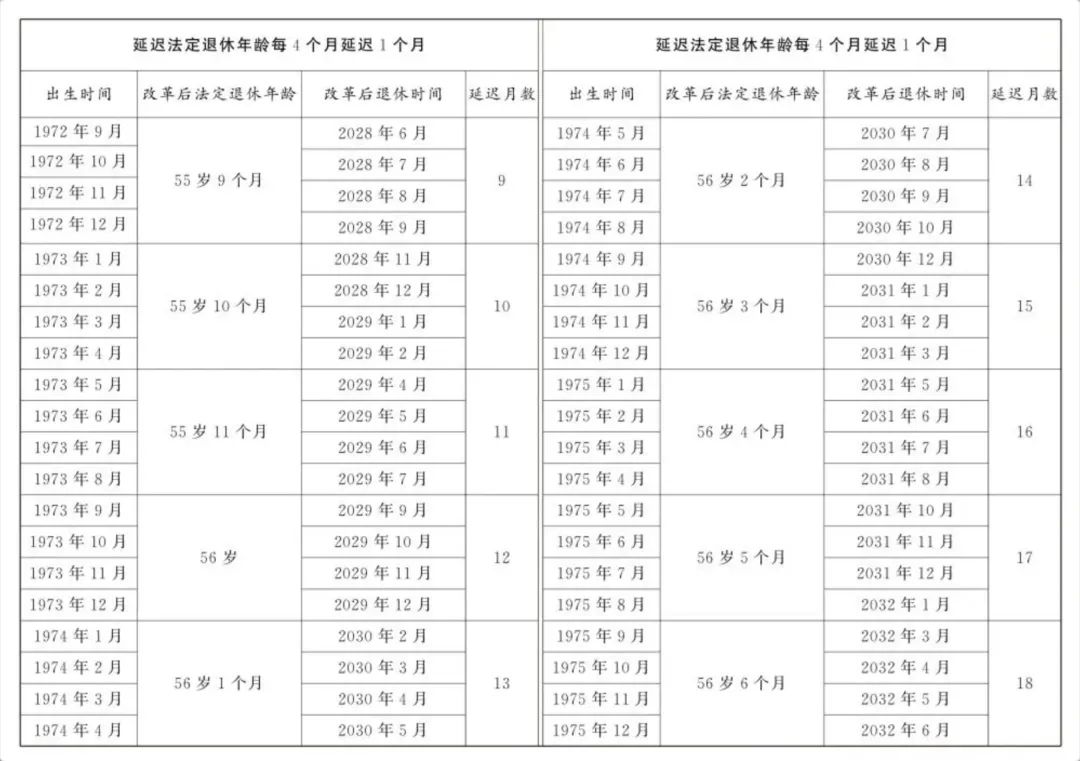

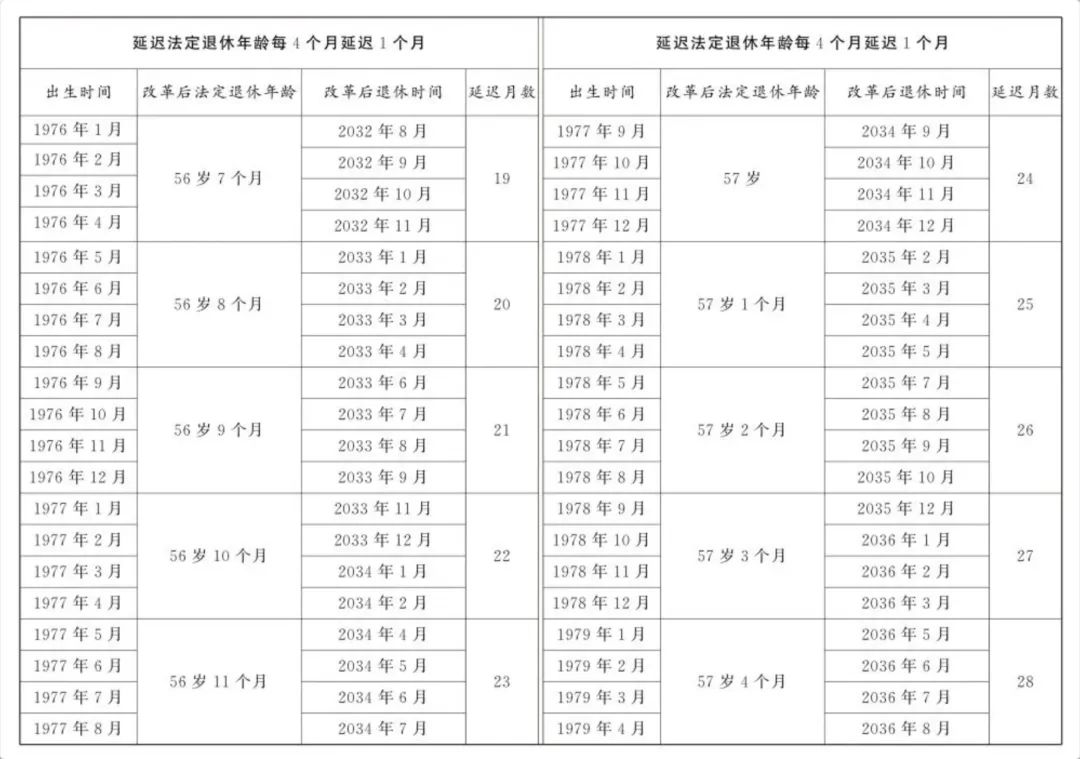

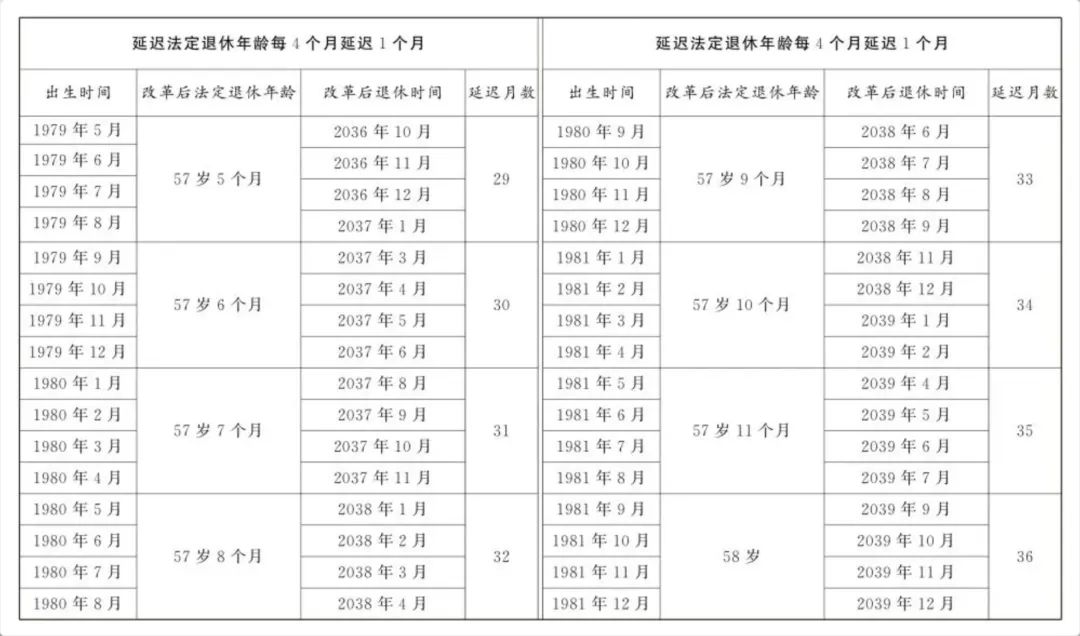

01-男职工延迟法定退休年龄对照表

(←向左滑动翻阅)

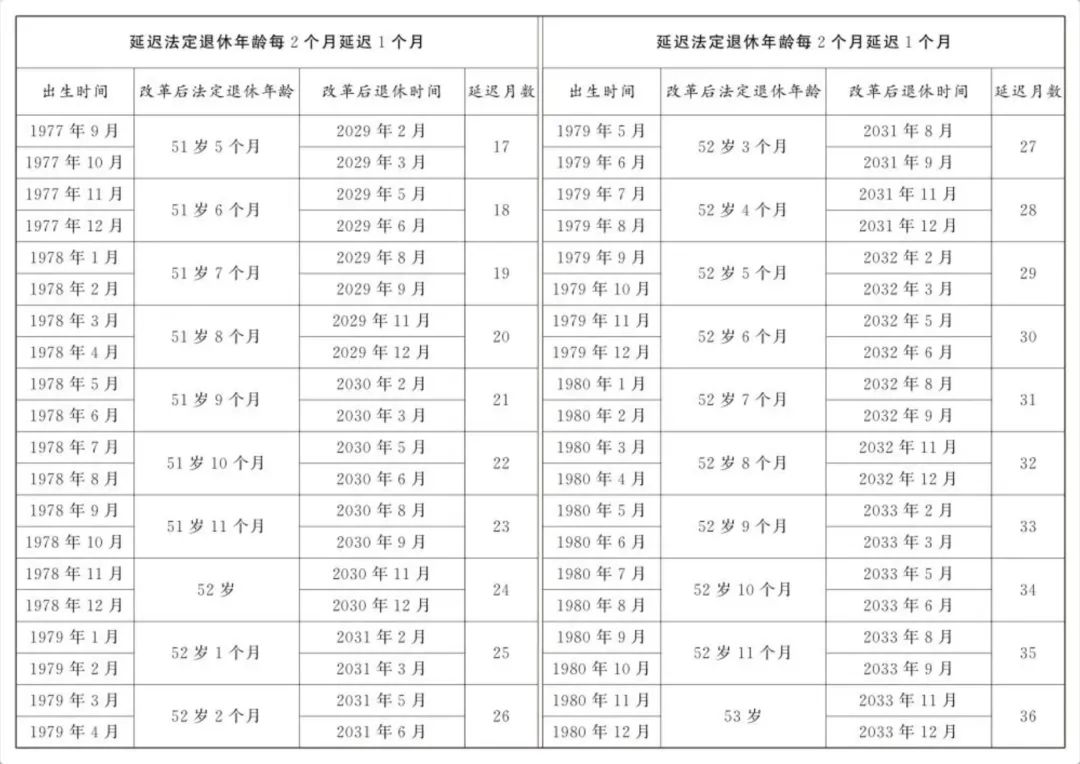

02-原法定退休年龄五十五周岁的女职工延迟法定退休年龄对照表

(←向左滑动翻阅)

03-原法定退休年龄五十周岁的女职工延迟法定退休年龄对照表

(←向左滑动翻阅)

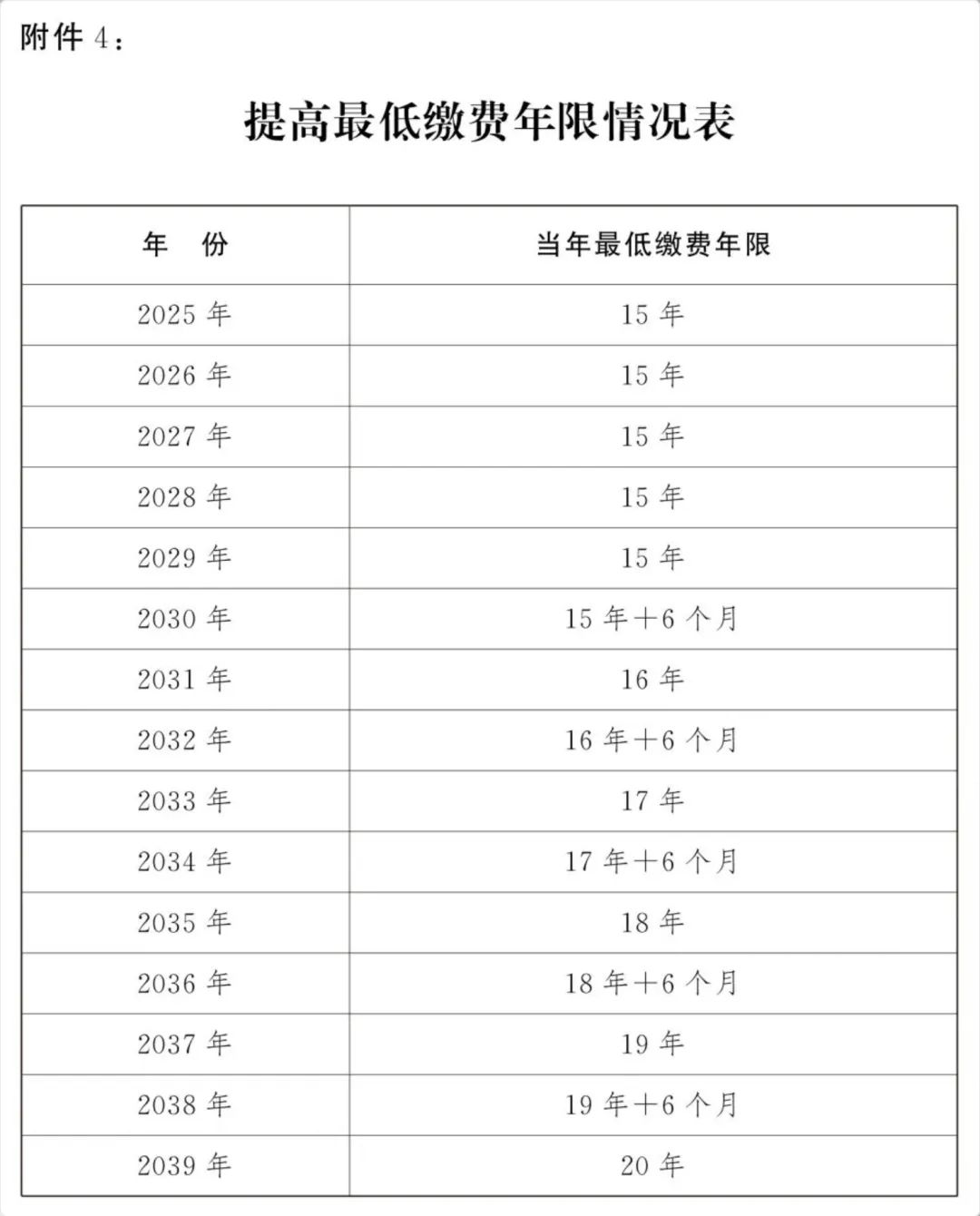

最低缴费年限时间变长了

「 要点二 」

职工按月领取基本养老金的最低缴费年限

自2030年1月1日起

每年增加6个月

由原来的15年逐步增加为20年

提前或延后退休时间,可自愿选择

「 要点三 」

——职工达到最低缴费年限的

可以自愿选择弹性提前退休

——职工达到法定退休年龄的

可与单位协商,选择弹性延迟退休

需要注意的是

提前或延后退休,弹性时间都不得超过3年

且提前退休年龄不得低于原法定退休年龄

01

最低缴费年限延长,

养老金会累计增加吗?

中国社会保障学会副会长、浙江大学国家制度研究院副院长金维刚表示:缴费年限的延长,按现在计发办法,每缴费延长1年,养老金待遇计发可增加1%,或导致待遇显著提高。且个人养老金账户资金的增加,将来计发个人养老金的待遇水平也会相应提高。

· 举个例子 ·

假设小甲和小乙除了社保缴费年限不同

其它退休条件都相同

小甲交了15年社保

小乙交了25年社保

俩人退休时小甲每月养老金为1500元

那么,小乙因为多缴了10年社保

养老金每月大概为2500元

02

如何计算

我能拿到多少养老金?

每月到手的养老金

由“基础养老金”及“个人账户养老金”组成

它们计算公式如下:

·基础养老金=(全省上年度所有职工的月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

·个人账户养老金=个人账户的余额÷计发月数(50岁为195、55岁为170、60岁为139)

·举个例子·

小甲今年47岁,每月工资6000元,他个人账户每月按照工资的8%缴纳养老保险,已缴纳5年,预计2040年他年满63岁退休;北京去年在岗职工平均月薪10000元,工资增长率、个人账户记账利率等假设为3%,预计小甲退休后每月能领取4418元的养老保险。

(注:该举例只仅为假设数据,实际情况受到当地工资平均水平、个人缴费年限、个人缴费档次等因素影响)

公式实际测算起来非常复杂

给大家推荐一个官方测算工具(点击跳转)

网页搜索“国家社会保险公共服务平台”,找到“养老保险—企业职工养老保险待遇测算”,根据个人情况输入测算信息,最后点击测算即可。

03

需不需要

补充商业养老保险呢?

社保与商业养老保险相辅相成

社保满足咱们的基本生活保障

商业养老保险保障范围等方面选择更多

以养老年金险为例

缴费的金额、缴费年限、领取时间等可自由选择

如果你追求更高的晚年生活质量

还是建议适量补充商业养老保险

参考来源:央广网、劳动报、人社通、中国会计报、人民网科普

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

工作时间:8:00-18:00

电子邮件

扫码二维码

获取最新动态