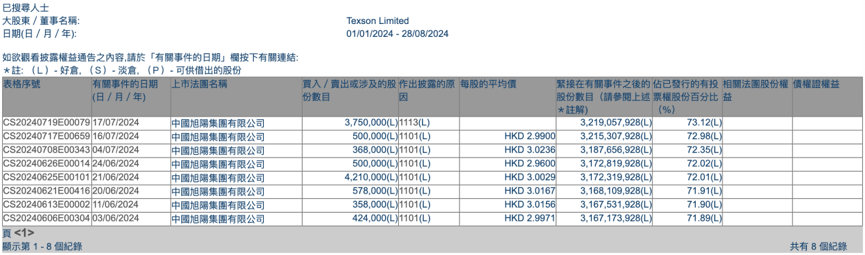

2024年已过去大半,对于黑色系商品而言,过去的这几个月大概依然可算作是多事之秋。今年以来,黑色系各品种均出现了不同幅度的下跌。就拿焦炭来说,作为目前黑色系中基本面较为健康的品种之一,现阶段焦炭的库存总量已处于历史同期最低水平。但即便低库存为价格带来了一定程度的韧性,但由于下游需求端的负反馈持续发酵,焦炭现货价格整体仍处在筑底阶段。愈是在行业调整期,愈是需要企业发挥主观能动性以争取穿越波动周期。日前,全球最大的独立焦炭生产商及供应商中国旭阳集团(01907)披露了2024年中期业绩。财报显示,上半年旭阳集团共实现收入252.09亿元(人民币,单位下同),同比增加了21%。规模平稳增加的同时,旭阳集团通过各种有效手段降本增效,以此减轻焦炭产品平均售价下降等负面因素影响,报告期内公司的净利润为1.33亿元。另外,旭阳集团坚持持续、稳定的利润分配政策,本次中报旭阳集团宣布公司将派发中期股息每股0.78分,公司继续保持了归母净利润30%以上的现金分红比例。作为大型煤焦化工企业集团,强大的规模优势是旭阳集团身上十分突出的特征之一,目前公司的业务覆盖了包括焦炭、化工和新能源等多个领域。2024年上半年,尽管行业环境带来了不小的挑战,但旭阳集团的各大业务板块仍保持齐头并进的发展态势,其中结构性的亮点更是不胜枚举。首先将视线聚焦到旭阳集团的焦炭业务,上半年旭阳来自于焦炭及焦化产品生产业务的收入为98.11亿元,同比增加了29.2%。期内,尽管旭阳焦炭产品的平均售价较去年同期的2369元/吨减少了13.6%至2047元/吨,但得益于旭阳中燃于去年6月1日纳入合并范围后带来增量收入,因此同比口径下公司的焦炭及焦化业务规模取得了可观的增长。财务数据以外,透过产能变化亦可窥见旭阳集团焦炭业务正处于有序扩张的良好发展势头之中。据悉,目前旭阳集团继续专注于通过进一步发展印尼苏拉威西生产园区进行业务扩张。期内,旭阳正在苏拉威西生产园区加紧兴建海外焦炭生产设施,且已有两座焦炉竣工投产。截至期末,苏拉威西生产园已有四座焦炉,焦炭总产能增加至每年320万吨。无独有偶,旭阳集团的精细化工业务同样在上半年取得了长足的进展。数据显示,期内旭阳集团来自于精细化工产品生产业务的收入达到了104.03亿元,同比增加了20.5%。拆解来看,该业务的规模快速扩容,既得益于苯乙烯的平均售价上升,又要归功于苯乙烯及苯的销量分别增加了50800吨、60300吨。此外,呼和浩特生产园区的合成氨生产线自去年6月投产以及旭阳中燃并表亦均带来了增量收入。上半年,旭阳集团的运营管理服务业务继续保持高速增长趋势,期内该业务贡献收入达到了24.03亿元,同比增加了409.6%。据了解,这主要得益于2023年下半年投产的山东苯加氢项目及吉林苯胺项目产生收入。同期,旭阳集团主动优化了贸易业务并降低了业务量,期内该业务带来的收入为24.33亿元。此外,旭阳集团还有部分收入来源于其他业务,上半年收入贡献约为1.59亿元。得益于收入规模平稳增长,报告期内旭阳集团的毛利亦水涨船高达到了18.55亿元,对应毛利率升至7.4%,同比提升了0.2个百分点。同期,公司的净利润为1.33亿元,归母净利润则为1.12亿元。另外,值得一提的是,当此市场环境之中,旭阳集团仍坚持以高分红回馈股东,公司宣派中期股息每股0.78分,分红总金额约占公司当期归母净利润的30%。举世闻名的管理学家柯林斯在其经典著作《基业长青》中抛出过一个重要观点:“远见,是成功企业的前提。”而在智通财经APP看来,这句话套用到旭阳集团身上可谓毫无违和感。眼下,旭阳集团正处于公司“六五规划”的收官阶段。根据规划,公司将不断提升焦炭加工总量,最终达到年产能3000万吨甚至更多。当前,旭阳集团已在加紧建设180万吨焦炭的湘东工业园萍乡生产园区,该园区预计将在2025年底竣工。后市来看,为在明年完成既定产能目标,旭阳集团预计还会继续增加运营管理规模。而从影响来看,运营管理一方面可以统调统销,增强对上下游议价权,尤其是对焦煤采购的议价权;另一方面,运营管理也可作为公司收并购、增加权益产能的过渡,资质较好的资产有望得到收购,从而进一步强化旭阳集团的规模优势。而在备受瞩目的氢能领域,旭阳集团一方面正积极参与国内不同城市的氢气工业化计划,另一方面也将在萍乡生产园区投资新建氢能产品项目。更长远而言,公司还将探索在京津冀地区构建氢能母岛及能源综合站的机会。与此同时,旭阳集团在海外市场的布局抑或值得投资者重点关注。一如前文所提到的,旭阳伟山焦化项目4#和2#焦炉已分别在今年2月和4月建成投产(产能160万吨),焦炭在产规模顺利提升至320万吨/年。不仅如此,目前旭阳还积极在欧洲、北美洲寻求设立焦炭及精细化工业原材料贸易办事处,以求进击海外空白市场。此前,公司已经在新加坡、印尼,越南及印度等地成立了附属公司或办事处。不难看出,通过投资、贸易、运营管理等方式,旭阳集团正将其在国内市场积累的成功方法论复制、运用到广阔的海外市场。伴随国内外市场深度联动,公司的增长后劲势必也会得到进一步的强化。而在基本面朝着既定方向稳健发展的同时,同样值得关注的是旭阳集团还十分重视公司股票的表现。上半年里,旭阳集团以场内交易方式回购了1386.8万股股份;截至9月2日晚,旭阳集团在自7月以来又回购了5324.5万股股份。无独有偶,今年来旭阳集团控股股东Texson Limited(由杨雪岗先生全资拥有)亦“开足马力”增持了1068.8万股股份。

或受旭阳集团稳健基本面吸引,南向资金也“跟随”着旭阳集团及公司重要股东们的动向而持续加仓。公开数据显示,上半年通过港股通持有旭阳集团股份数量超过3.44亿股。截至8月29日收盘,旭阳集团的港股通持股比例为7.74%,较年初增加了0.67个百分点。闻弦歌而知雅意,后市随着公司持续兑现业绩增长预期,受各路资金青睐的旭阳集团的股价运行中枢也有望上行到新的高度。中国旭阳集团有限公司(1907.HK)创立于1995年,现已发展成为中国及全球焦炭、焦化产品、精细化工产品和氢能产品的领先综合生产商、供货商和服务商。中国旭阳集团总部位于北京,凭借在煤化工行业超过29年的深厚经验,以及纵向一体化的业务模式,得以深耕精细化工产品市场,并利用自身工业副产氢的优势大力布局“制-储-运-加-用+研”氢能项目,拓展收入来源,并持续创造更大的价值。2019年3月15日,中国旭阳集团成功在香港联交所主板上市,目前已被纳入恒生指数系列、富时罗素指数系列、摩根士丹利明晟(MSCI)指数系列下多个分类指数成分股,是深港通、沪港通交易标的,进一步彰显了公司在资本市场的吸引力和影响力。

根据弗若斯特沙利文出具的2023年行业报告,中国旭阳集团是全球最大的独立焦炭生产商及供应商;全球最大的焦化粗苯加工商、第二大高温煤焦油加工商、第二大己内酰胺生产商(按产能计),亦是中国最大的工业萘制苯酐及焦炉煤气制甲醇生产商;和京津冀最大的高纯氢供应商(按产量计)。这些成就充分展示了中国旭阳集团在焦化行业领域的领先地位和卓越实力。