◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

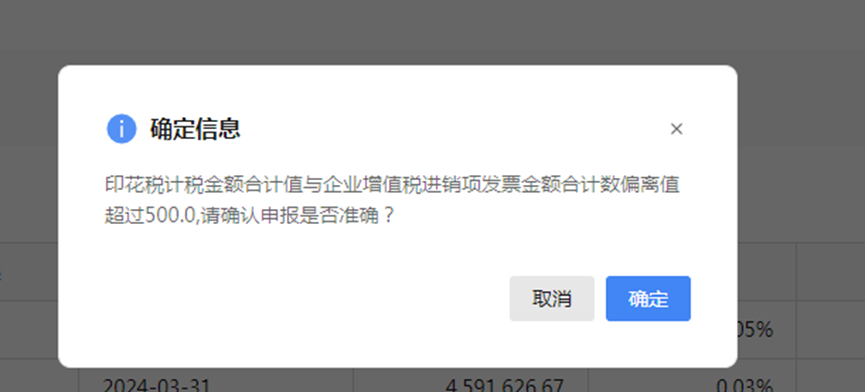

近期,不少企业在申报印花税时,都遭遇了一个现象。系统界面跳出一则提示信息:“印花税计税金额合计值与企业增值税进销项发票金额合计数偏离值超过500,请仔细确认申报是否准确无误?”

对于这条突如其来的警示,许多会计和财务人员感到困惑不已。

采购金额是否要计入其中?

今年的印花税计税基数应如何界定?

如果对此提示置之不理,会不会产生什么不良后果?

为什么某些公司收到了这条提示,而其他公司却未曾收到呢?……

首先,需要明确的是,新电子税局的报税系统现在具备了一项新的功能,即能够自动将印花税与当期企业增值税进销项发票金额进行比对。一旦发现这两者之间存在显著的差异,且偏离值超过了500的界限,系统便会自动发出预警信号。

然而,这并不意味着企业就存在偷税漏税的行为。相反,这更像是一种自我检查的提醒机制,旨在确保企业计税依据的真实性和准确性。因此,在收到此类提示时,企业应首先进行自我核查,确认计税依据是否确实无误。只有在确认无误后,方可继续进行申报流程。

那么,在进行自我核查的过程中,我们应该如何确认印花税是否准确无误呢?

印花税,作为一种行为税,其特点在于对合同双方都需要进行课税。以买卖合同为例,对于买方而言,该合同属于采购合同,需要按规定缴纳印花税;而对于卖方而言,该合同则属于销售合同,同样需要缴纳相应的印花税。

这一规定并非意味着重复纳税,而是印花税制度的独特之处。因此,企业在签订采购合同时,也需要充分考虑到印花税的因素。

在申报印花税的过程中,如果发现计税基数与进销项发票金额存在不一致的情况,可以从以下几个方面进行原因剖析:

时间性差异:企业若按照合同签署日期进行印花税的申报缴纳,那么由于合同签订时间和实际执行时间可能存在的差异,便会导致计税基数与发票金额之间的不匹配。此时,关键在于确保所有列举范围内的凭证均已按规定进行申报缴税。

征税范围的不同:自2022年7月1日起正式实施的新印花税法采取的是列举制度。这意味着,不在明确列举范围内的凭证是无需缴纳印花税的。

因此,在申报印花税时,企业需明确区分应税合同与非应税合同,以避免不必要的税务风险。

无票业务的影响:在实际经营过程中,企业可能会遇到无票收入或购进等业务情形。这些无票业务同样会导致印花税计税基数与进销项发票金额之间存在差异。因此,在申报印花税时,企业需要充分考虑并合理调整这部分业务对计税基数的影响。

税收优惠政策的利用:为了减轻企业税收负担,国家出台了一系列印花税相关的税收优惠政策。

这些税收优惠政策的利用,也可能会导致印花税计税基数与发票金额之间存在差异。因此,在申报过程中,企业应确保正确选择和运用相关税收优惠政策,以降低税务风险并合理节税。

值得一提的是,畅捷通好会计为您提供了便捷的税务解决方案,能根据发票数据自动测算印花税金额,并实时更新财税政策,自动生成纳税申报表。此外,其结账功能还内置了36项风险指标和各行业税负率,助您实时监控税负波动,轻松应对税务风险。

总之,印花税申报是一项复杂而细致的工作,需要企业充分理解税法规定并合理运用相关税收政策。面对印花税计税偏离预警提示时,企业应保持冷静并逐一排查差异原因,以确保计税依据的真实性和准确性从而规避潜在的税务风险。

更多产品好用功能

-点击视频-

今日话题

你在报税操作过程中,

还遇到过哪些错误提示?

欢迎来留言区和我们互动!

热门活动

火热进行中!

如果您想了解更多渠道伙伴招募信息

请联系: 158 5078 2023 陈志东

合作共赢,共拓万亿小微企服市场!

推荐阅读

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

工作时间:8:00-18:00

电子邮件

扫码二维码

获取最新动态