◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

背景

10月16日,广东省财政厅公告拟于10月22日发行11期地方政府债券,其中再融资一般债券(七期—八期)、再融资专项债券(十六期)募集资金用于偿还存量债务,为特殊再融资债券,规模合计169.25亿元。募集资金用于偿还存量债务。

2021年广东省已经通过发行特殊再融资债券将隐性债务清零,本次募集资金用途明确提出用于偿还存量债务,所以本轮广东省再融资债主要是用于偿还政府对企业欠款。

债务置换历史

43号文发布后,中央政府正式启动了对地方政府债务治理以及地方政府财政改革工作,加强财政纪律成为此后的财政管理主要工作之一。为了化解存量债务风险,中国先后经历了几轮债务化解工作。

1

2015-2018年三年置换

2015年中国开启首轮大规模债务置换工作,2015年到2018年三年时间累计发行12.2万亿元置换债券,化解存量债务。

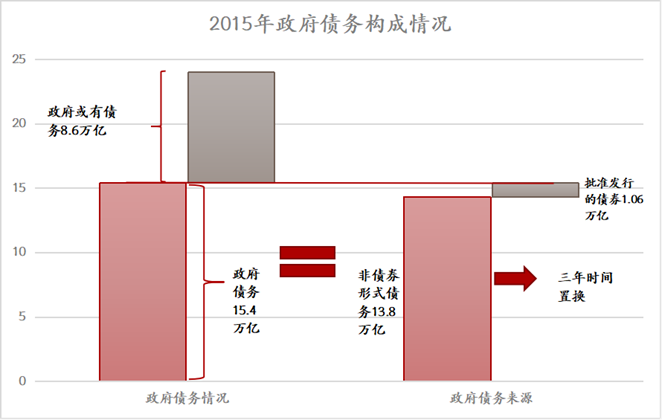

2015年12月,时任财政部长楼继伟在接受全国人大常委会委员询问时表示:“今年8月份全国人大常委会批准的限额中含有15.4万亿存量债务,这15.4万亿中含1.06万亿是过去批准发行债券的,除去这部分之外,剩余的那些通过银行贷款、融资平台等非债券方式举措的存量债务,国务院准备用三年左右的时间进行置换。”2015年正式启动地方债务置换工作。《关于对地方政府债务实行限额管理的实施意见》指出,发行地方政府债券置换非债券形式的存量债务,只是债务形式变化,不增加债务余额,置换债的发行有效解决了地方政府债务的期限错配和融资成本高企问题。置换债券的发行规模不得超过财政部下达的当年本地区置换债券发行规模上限。本轮置换,是将非债券形式的债务转化为债券形式,但债务本身是纳入政府预算管理的,而非隐性债务,这是首轮债务置换与此后三轮置换的最大区别。

图1 2015年政府债务构成情况

资料来源:公开资料、五矿信托整理

2018年末,中国非政府债券形式存量政府债务为3151亿元,中国基本实现了首轮债务置换工作。其中2015年财政部下达了三批次置换债券额度共计3.2万亿元,2016年及之后,置换原则上由省级政府根据偿债需要、市场情况自行确定,中央政府不再硬性下达置换债务额度。2016年和2017年分别发行4.88万亿元和2.77万亿元置换债券,2018年发行约1.3万亿元置换债券。在此期间共计发行约12.2万亿债券置换政府债务。

2

建制区县化债试点

2019年开始,部分地区通过发行置换债和再融资债偿还存量债务,目前政府并未公布再融资债置换的存量债务性质,市场猜测可能涉及存量隐性债务置换,相关债券市场称之为“特殊置换债”和“特殊再融资债”。其中2019年总计发行1429亿元特殊置换债,2020年12月-2021年9月共计发行6128亿元特殊再融资债。区别于再融资债的常规募集资金用途表述,特殊再融资债募集资金用途表述为“偿还存量债务”,而非“偿还债券本金”,这意味着此类再融资债券没有对应偿还的地方政府债券名称和规模。

3

全域无隐性债务试点

本次债务置换工作仅限于北京、上海、广东省三地进行,目的在于助力发达地区隐性债务清零工作。2021年10月-2022年6月,广东、上海、北京先后发行特殊再融资债券,主要用于全域隐性债务清零工作。其中2021年10月,广东省和上海市先后宣布启动全域清零隐性债务试点工作,2022年广东、北京预算执行情况报告中均表示,已经完成全域隐性债务清零试点任务。本轮共计发行5042亿元特殊再融资债,其中2021年10月至2022年6月,广东(不含深圳)、北京、上海和深圳分别发行1087亿元、3252亿元、655亿元和48亿元特殊再融资债。

4

新一轮隐债化解工作

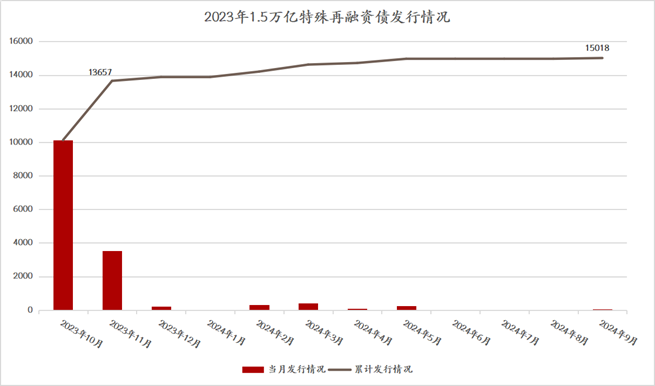

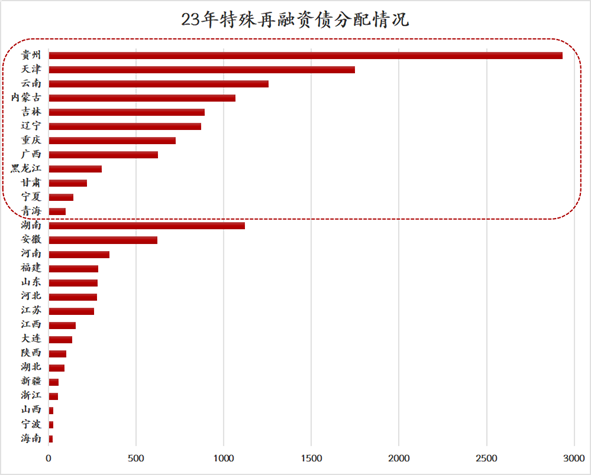

本次债务置换主要背景是后疫情时代地产下行阶段,地方财力压力大幅上升,本轮化债工作主要针对经济财政实力较弱、债务负担较重省份进行债务置换,涉及27个省、2个计划单列市,合计置换规模1.5万亿元,重点侧重12个重点省份,其中12个重点省份分配再融资债规模约为1.09万亿元,其他省市分配3980亿元。其他省市也根据债务负担情况侧重债务负担较重财力较弱区域。

图2 2023年特殊再融债发行情况

资料来源:Wind,五矿信托整理

图3 23年特殊再融资债分配情况

资料来源:Wind,五矿信托整理

本轮重启特殊再融资债发行工作

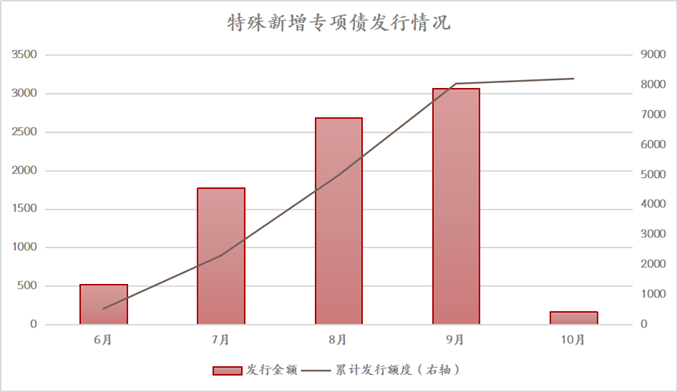

特殊新增专项债

2024年6月份开始,地方债加速发行,其中出现一定规模未披露“一案两书”的专项债,市场称之为特殊新增专项债。“一案两书”指的是《专项债项目实施方案》《项目财务评价报告书》《项目法律意见书》,是确保专项债项目的合规性、可行性和透明度的重要文件。根据未披露“一案两书”的特殊新增专项债的发行明细,特殊新增专项债额度在重点省份与非重点省份间基本上为“三七分”,与特殊再融资债分配比例恰好相反,或体现非重点省份的部分地市亦有一定的化债需求。特殊新增专项债的发行,意味着依靠债务限额空间(限额-余额)发行特殊置换或再融资债的化债政策有所突破,也标志着地方化债力度的进一步加码。

图4 特殊新增专项债发行情况

资料来源:DM资讯,五矿信托整理

特殊再融资债发行重启

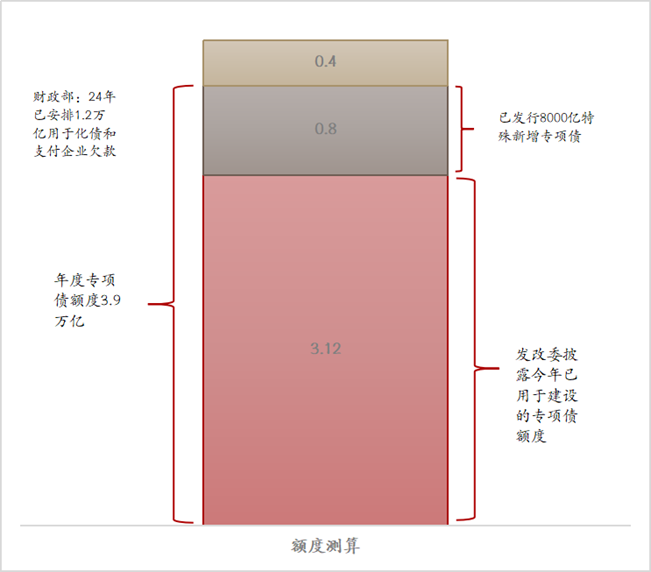

10月16日广东省重启特殊再融资债发行工作,或预示新一轮特殊再融债发行工作重启。从额度方面来看,在不考虑即将举行的人大常委会审批新增债券额度的前提下,以现有官方披露的口径数字测算,可能本次特殊再融债的已计划规模约为4000亿元左右。根据10月12日财政部新闻发布会:“2024年以来已经安排1.2万亿债务限额支持化债隐性债务和政府对企业欠款”,说明2024年已经安排1.2万亿额度用于化解地方债务风险。此外从今年的预算安排来看专项债额度为3.9万亿元,其中根据发改委发布会信息“2024年新增专项债3.12万亿用于项目建设”,剩余约有8000亿元左右可能用于补充地方财政化解债务压力,也即特殊新增专项债。故而根据测算,目前实际可新增的额度约为4000亿元用于特殊再融资债。

图5 新增特殊再融资债额度测算

资料来源:公开信息、五矿信托整理

此外根据特殊新增专项债的分配情况以及广东省率先启动特殊再融资债的发行来看,本轮分配可能会适度向经济大省倾斜,适度帮助经济大省缓解财政压力,支持腾挪发展空间。

本文由五矿信托出品

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

工作时间:8:00-18:00

电子邮件

扫码二维码

获取最新动态