◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

作者|睿研消费

编辑|MR LEE

来源|蓝筹企业评论

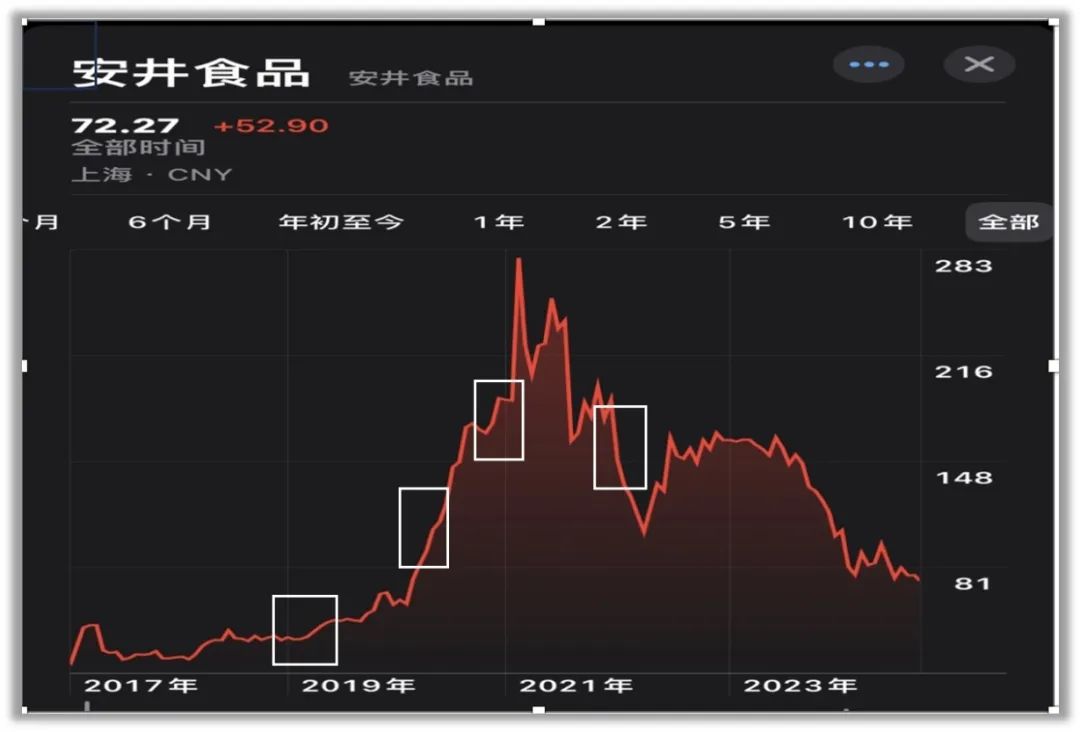

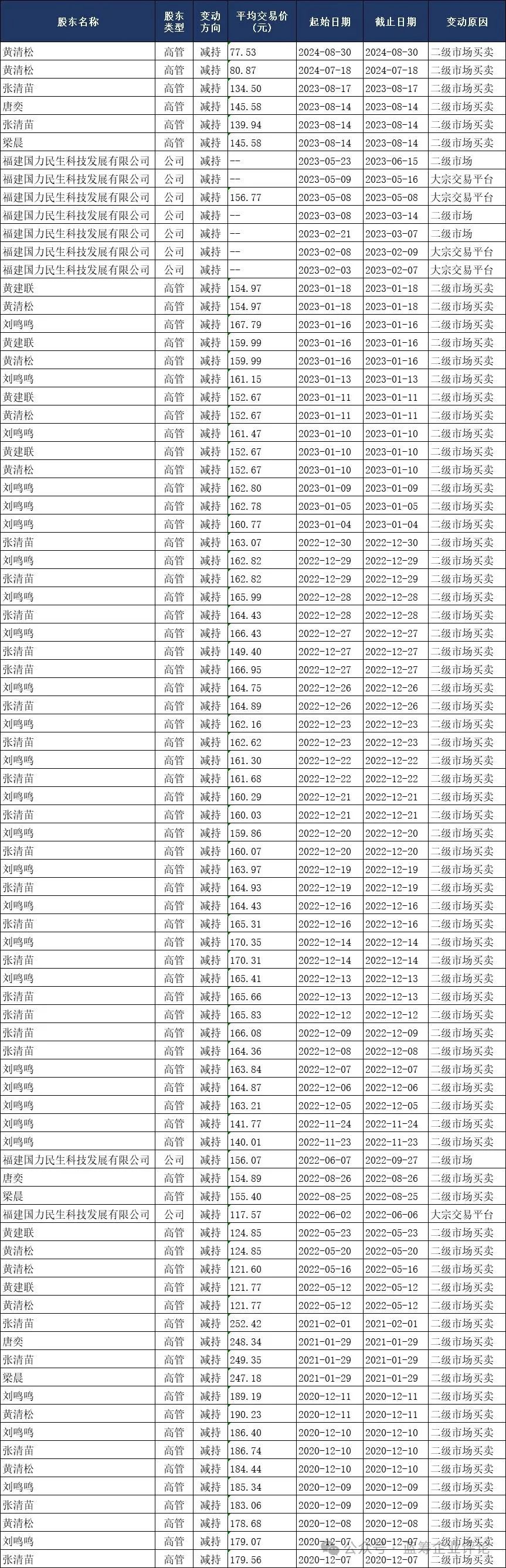

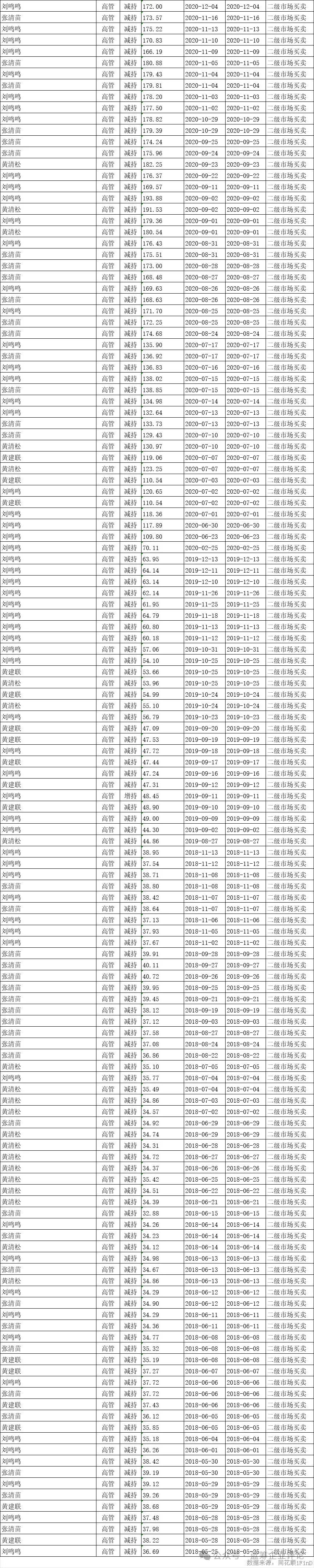

安井食品的大股东和高管们在公司2017年上市以后,一共进行了222次减持(我们把全部的减持信息做了一个简单汇总,有兴趣的读者可以在下表中查看,下面股价图白框内区域为减密集区)。

有媒体计算,安井食品各类股东的减持所得不少于70亿,十余名高管团队成员所得40亿。

上述信息构成了外部投资者和媒体对安井食品批评的主要原因,这些批评认为正是如此大数量的减持让安井食品从最高市值650亿以上跌至今天210亿,跌幅70%。

《蓝筹企业评论》无意加入对这些减持行为的“讨伐”,相反,我们更想提醒投资者,一要看安井公司的成长情况与高管的获益是否匹配,二要调整对“减持”的单向且简单的负面解读——减持的积极意义正是让投资者对公司的过度热情追捧所积累起来的巨大泡沫和难以兑现预期的风险。

最新的半年报,安井的增长速度确实下滑了,但仍然相当健康

安井食品发布的2024年半年度报告称,公司不仅在传统业务上保持了稳步增长,还在产品创新、渠道拓展及品牌建设等方面取得了显著成就。

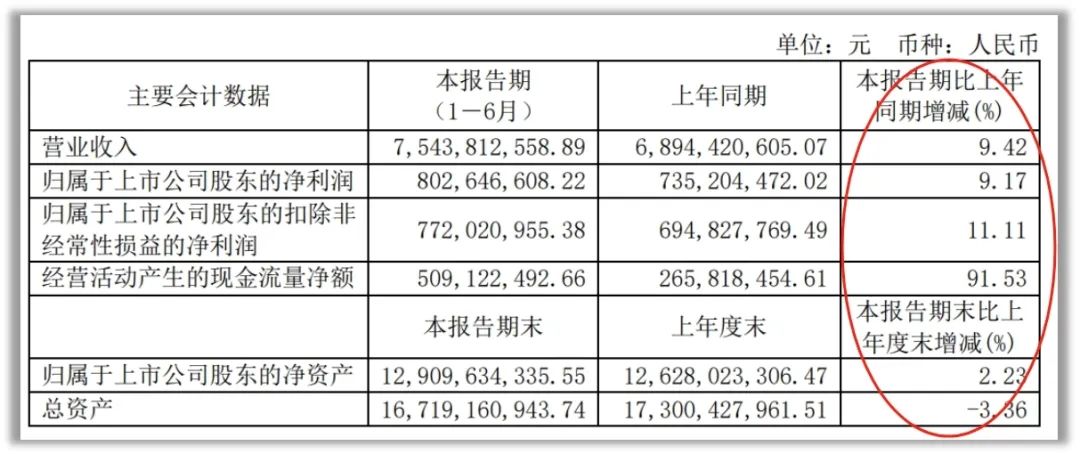

报告期内公司实现营业收入75.44亿元,同比增长9.42%;归属于上市公司股东的净利润达到8.03亿元,同比增长9.17%,实现了营收与净利润的双增长。数据表明,安井在整体消费水平下滑的市场环境中具备不错的适应能力和经营韧性。

公司主要会计数据(数据来源:公司半年报)

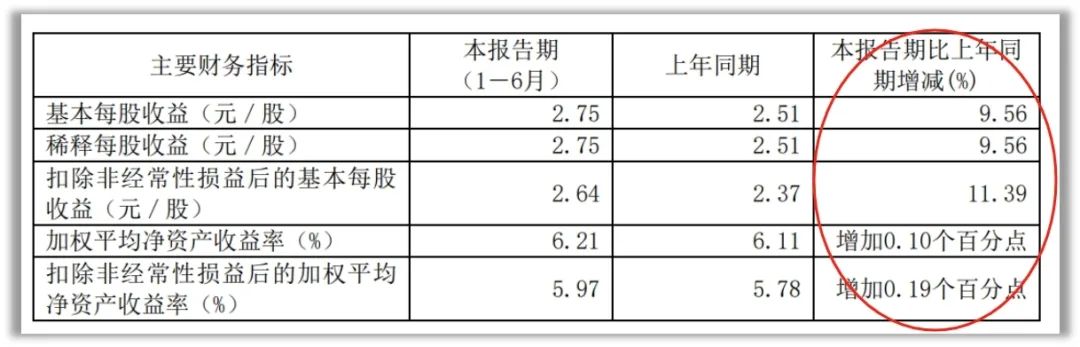

公司主要财务指标(数据来源:公司半年报)

公司相较于过去几年动辄30%以上的高增长,增速放缓令市场反应强烈,也引发了投资者对于公司未来增长潜力的担心。尤其第二季度营业总收入为37.89亿元,同比上升2.31%,增速较第一季度进一步放缓。

好消息是,安井食品的毛利率为23.91%,较去年同期增长了8.19个百分点。毛利率的提升主要得益于公司产品结构的优化和成本控制能力的提升。

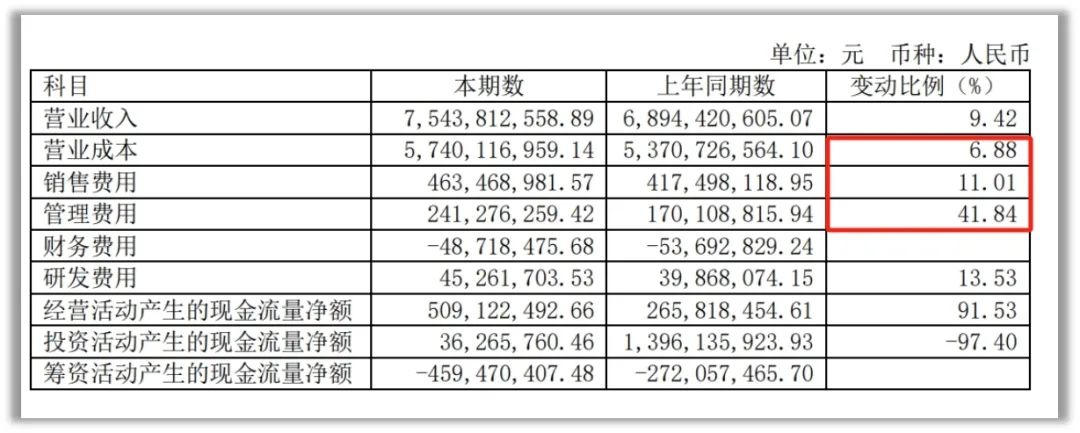

净利润率却略有下降,为10.82%,同比减少了0.6个百分点,报告显示主要是由于销售费用、管理费用和财务费用的增加所致。其中销售费用变动幅度为11.01%,主要原因包括职工薪酬和电商促销费用的增加;财务费用变动幅度为9.26%,主要是利息收入减少所致;管理费用变动幅度为41.84%,主要系股份支付费用增加所致。

伴随有公司整体营收和净利润的增长,上述细微波动看上去尚不足以影响公司的盈利能力。但管理费用的增幅过大,与安井的薪酬政策密切相关,公司管理团队所获得的股权激励与他们一贯的减持套利动作“相辅相成”。

公司科目费用情况(数据来源:公司半年报)

安井的产品结构中的第二曲线最引人关注,但表现却令人失望

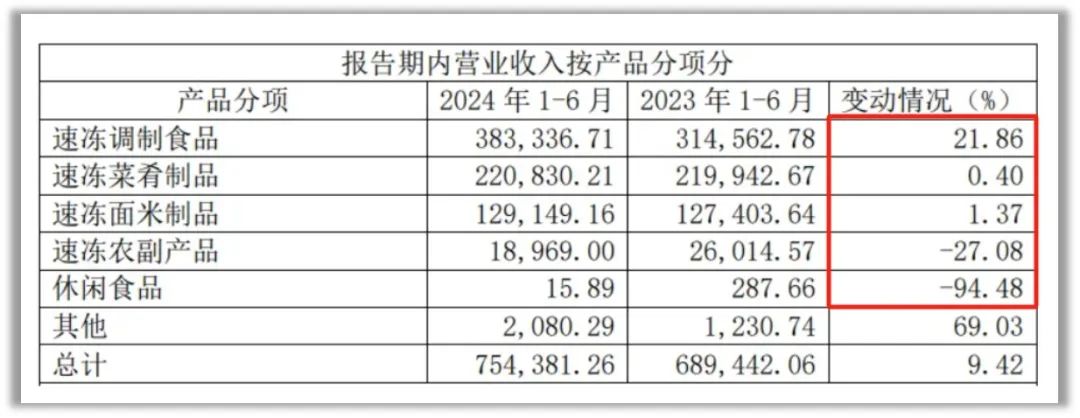

从产品结构来看,安井食品的营收主要来源于速冻调制食品、速冻面米制品和速冻菜肴制品三大板块。其中,速冻调制食品表现最为抢眼,上半年实现营收38.33亿元,同比大增21.86%,成为公司业绩增长的主要驱动力。

但是速冻面米制品营收12.91亿元,同比增长仅1.37 %;第二大支柱速冻菜肴制品实现营收22.08亿元,同比微增0.4%,且二季度甚至出现了下滑;休闲食品下滑幅度较大,为-94.48%(主要系公司控股子公司 Oriental Food Express Limited 调整常温食品业务所致)。

安井食品通过收购湖北新柳伍食品集团有限公司,试图加大对小龙虾业务的投入,但遗憾的是,新柳伍的业绩完成率未达预期,导致商誉减值。

上述一系列事件,不仅拖累了公司整体业绩,也暴露了公司在新业务拓展方面所面临的挑战,并且也引发了对其业务模式和发展策略的质疑。特别是预制菜市场的同质化现象严重,消费者容易产生审美疲劳,公司的品牌优势难以建立。

公司营业收入按产品分项归类(数据来源:公司半年报)

应收账款表现有瑕疵

在竞争激烈的速冻食品市场中,企业为了抢占市场份额和提升品牌影响力,往往会采取赊销等促销手段。然而,这种手段虽然能够在短期内促进销量的增长,但也会带来应收账款的增加和资金回笼速度的放缓。

安井食品半年报显示在2024年上半年的应收账款净额达到了一个相当可观的数字,公司的应收账款净额达到了7.9亿人民币左右,这一数字虽然在公司总资产中占比较小,但绝对数值的增长仍需引起我们的注意,尤其是比年初又增加了大约1.8亿元。

应收账款的持续增加仍可能影响到公司的资金流动性,进而影响到日常运营和产能扩张等关键环节的顺利进行。应收账款的另一大隐患在于坏账风险。在市场环境复杂多变的情况下,下游客户的经营状况可能会受到各种因素的影响,从而导致其支付能力下降甚至破产。比如公司客户中家乐福商业公司、步步高商业连锁股份有限公司、常熟每日优鲜电子商务有限公司的计提坏账比例为100.00%,将面临无法收回资金的风险。

公司应收账款情况(数据来源:公司半年报)

公司按单项计提坏账准备情况(数据来源:公司半年报)

安井食品的估值水平由于股价前期跌幅巨大,经营业绩保持增长而进入相当有吸引力的空间。《蓝筹企业评论》从数据表现上对此抱有相当乐观的看法。安井是一个受到争议但经营业绩一直向上的公司,其内在“奥秘”需要外界更多的挖掘,公司可能也需要以更好、更透明的方式对外传递足以展现其价值的信息。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

工作时间:8:00-18:00

电子邮件

扫码二维码

获取最新动态