◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

彭博社最近发布消息称,中国可能会考虑进一步降低存量房贷款利率,以降低居民还款压力,进而刺激消费。受此消息影响,之前备受资金追捧的银行股出现深度回调。

图片来源:网络

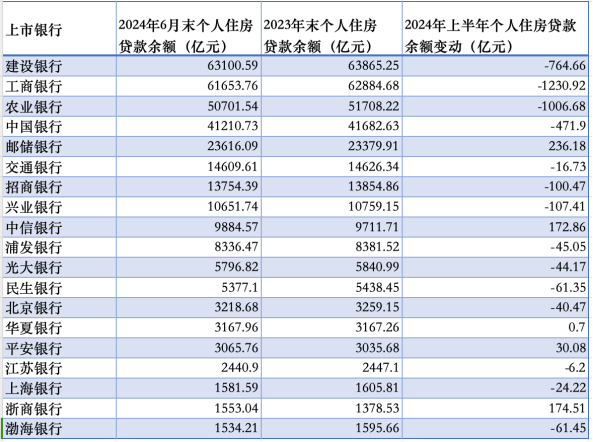

2024年上半年大中型银行个人住房贷款余额变动情况

另外有媒体报道,工商银行上调线上提前还款起步金额。总之,在政策还没有最终落地之前,一切都是未知数。

随着美联储降息预期即将成为现实,中国的LPR利率下调应该也是箭在弦上了!这对于新增贷款是个利好,但是对于存量贷款来说就有点儿尴尬了。

现实情况是,目前存量个人住房贷款余额达到37.79万亿,存量房贷加权平均利率为4.27%。根据央行公布的数据显示,6月末新发放个人住房贷款加权平均利率已经下调至3.45%,与当前存量房贷款利率相差82个基点。

这意味着很多人是在利率高的时候申请的贷款,实际利率需要在LPR基础上加点,与当下新增贷款利率相比,感觉就有点儿不划算了。

这不禁让很多小伙伴产生疑问,要是手里资金充足的话,要不要提前还贷呢?

其实,要不要提前还贷还是要根据自身具体情况来综合考虑,但是提前还贷有三点需要大家注意。

1.是否支持提前还款

这个需要查看贷款合同的条款,看看有没有提前还款的相关约定。一般情况下,提前还贷有提前一次性还清和提前部分还款两种。有的机构只支持提前一次性还清,不支持部分还款。这就需要贷款人及时与贷款机构工作人员核实清楚。

2.是否收取违约金

提前还款与否还有一件值得重视的就是会不会收取违约金。这个在贷款合同里也是清楚注明了的,其实,提前还款在贷款机构眼中,属于违约行为的一种,如果贷款人要求提前还款的话,需要支付相应的违约金,违约金具体是多少,与未还的贷款期限、金额密切相关。

3.后期利息是否收取

提前还款还会涉及利息收取问题,有些贷款机构虽然不会收取违约金,但是却不会免去剩余未还的贷款利息。这个一定要仔细了解清楚,否则只会钱提前还了,利息一分没少,那岂不是白忙活。

图片来源:摄图网

以上为小伙伴们梳理的提前还贷注意事项,大家一定要留个心眼,跟贷款机构咨询以后再做决定,最后根据自己的经济实力和财务规划决定要不要提前还款。

好了,本期内容就到这里了,你会选择提前还款么?欢迎小伙伴们评论区留言讨论。

如果喜欢我们栏目,别忘了点赞、分享,我们下周见~

免责声明:本文内容仅供参考和学习交流之用,不构成任何投资建议,如您据此操作,风险自担。

为了不错过重要消息,大家记得开启新消息提醒哦~

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

工作时间:8:00-18:00

电子邮件

扫码二维码

获取最新动态